Na hora de planejar a aquisição de um veículo, é fundamental compreender a diferença entre financiamento e consórcio. Essa escolha define não apenas o custo final do bem, mas também o tempo de espera para a posse, o que impacta diretamente a sua organização financeira nos próximos anos de contrato, além da disponibilidade de uso do automóvel.

Por essa razão, decidir entre a pressa da entrega imediata ou a economia de uma compra programada exige uma análise de taxas e prazos. Avaliar o seu objetivo no momento permite identificar qual dessas modalidades se encaixa melhor no seu orçamento. Para ajudar você, o BeMotors detalha as particularidades de cada contrato para você não cair em cilada.

Veja a diferença entre financiamento e consórcio

A principal distinção entre as duas modalidades está no fator tempo e no custo. Enquanto um oferece a entrega imediata do bem, o outro foca na economia a longo prazo e na disciplina financeira.

No financiamento, você toma como empréstimo o capital de uma instituição financeira para comprar o veículo e recebê-lo agora, mas paga por esse valor ao longo dos anos.

Já no consórcio, você integra um grupo de pessoas com o objetivo de comprar um veículo. Para isso, todos contribuem mensalmente para formar um fundo comum e aguardam a contemplação para acessar o crédito.

O que é e para que serve um financiamento?

O financiamento é um contrato de crédito direto, em que o banco quita o valor do bem junto ao vendedor, e o comprador assume uma dívida com a instituição financeira.

Essa transação é mais útil para quem tem urgência. Assim, se você necessita de um carro ou moto para trabalhar o quanto antes, o financiamento é a ferramenta mais adequada.

Nessa modalidade, o bem adquirido geralmente fica alienado ao banco como garantia até que a última parcela seja paga.

Ou seja, o veículo não é oficialmente seu durante o pagamento das parcelas — você tem apenas o direito de uso. O bem passa para o seu nome somente após liquidar o valor do financiamento.

Logo, trata-se de uma solução de consumo imediato que exige, na maioria das vezes, uma entrada (geralmente entre 10% e 20%, conforme a instituição financeira) e a comprovação de renda para aprovar o crédito.

O que é e para que serve um consórcio?

O consórcio, regulamentado pelo Banco Central do Brasil, funciona como uma compra programada. É uma modalidade de autofinanciamento na qual não há juros, mas sim uma taxa de administração.

Desse modo, a transação serve para quem tem paciência e tempo e se planejou para adquirir um bem de forma mais barata que o financiamento tradicional, contanto que não haja pressa para receber o automóvel.

Logo, o consórcio costuma ser mais vantajoso da perspectiva financeira. Contudo, nessa modalidade, não há uma previsão de quando você vai obter a chave do carro em mãos. Você pode consegui-la de duas maneiras:

- Pelos sorteios mensais;

- Por meio de lances (antecipação de parcelas).

Portanto, é uma excelente ferramenta de educação financeira, pois obriga o poupador a manter a constância nos pagamentos sem a possibilidade de “gastar” o dinheiro com outras futilidades antes de conquistar seu veículo.

Saiba as taxas envolvidas em cada um

Ao analisar a diferença entre financiamento e consórcio, o ponto que mais pesa no bolso é a estrutura de custos. Eles possuem naturezas jurídicas e financeiras completamente distintas.

Consórcio:

- Taxa de Administração: consiste no valor pago à administradora para gerir o grupo e organizar as assembleias. O percentual, em média, é de 15%, diluído ao longo do período de pagamento, o que resulta em um total menor que o do financiamento;

- Fundo de Reserva: uma margem de segurança para garantir o funcionamento do grupo em caso de inadimplência de alguns membros ou de gastos adicionais, com taxa média de 1% a 5% sobre o total da carta de crédito;

- Seguro de Quebra de Garantia: esse serviço protege o grupo caso um consorciado contemplado pare de pagar. Com um valor médio de 1% a 3%, nem sempre é obrigatório, mas a administradora do consórcio pode exigi-lo por segurança.

Financiamento:

- Juros nominais e reais: o banco recebe esse valor pelo risco do negócio e cobra entre 1,5% e 2,8% ao mês de juros compostos, o que pode dobrar ou triplicar o valor do automóvel. Essas porcentagens costumam variar conforme fatores econômicos;

- Imposto sobre Operações Financeiras (IOF): tributo federal incidente em operações de crédito, composto por duas partes — uma cobrança única de 0,38% sobre a quantia total emprestada, além de uma taxa de 0,0082% diária sobre o saldo do financiamento, limitada a 3% ao ano;

- Custo Efetivo Total (CET): consiste na soma de todas as taxas, que revela o valor real a ser quitado até o final do contrato.

Por isso, compreender a diferença entre financiamento e consórcio é essencial para quem busca economia.

Financiamento ou consórcio, qual escolher?

A resposta para essa pergunta não é universal, pois depende exclusivamente do seu objetivo no momento da compra.

Escolha o financiamento se:

- Você tem pressa para utilizar o veículo;

- Você possui o valor da entrada disponível;

- As taxas de juros de mercado estão em um patamar atrativo.

Escolha o consórcio se:

- Você consegue esperar meses ou anos para ser contemplado e usufruir do veículo;

- Você tem como prioridade pagar menos pelo bem no final das contas;

- Você tem dificuldade em poupar dinheiro por conta própria;

- Você pretende usar o lance para reduzir o tempo de espera ou o valor das parcelas.

Em ambos os casos, o comprometimento da renda não deve ultrapassar 30% do seu ganho mensal líquido. Analisar a diferença entre financiamento e consórcio exige uma planilha de gastos bem-estruturada. Logo:

| Característica | Financiamento | Consórcio |

| Acesso ao bem | Imediato (após aprovação) | Somente após contemplação |

| Percentuais médios das taxas | Juros compostos — de 1,5% a 2,8% mensaisIOF — 0,38% (fixo sobre o total) + 0,0082% ao dia | Taxa de Administração — em torno de 15% diluído nas parcelasFundo de Reserva — entre 1% e 5% sobre o total da carta de créditoSeguro de Quebra de Garantia — valor médio de 1% a 3% |

| Entrada | Geralmente obrigatória, de 10% a 20% sobre o preço do veículo | Não exige nenhum valor |

| Burocracia | Alta análise de risco | Mais flexível até a contemplação |

Como e onde solicitar financiamento e consórcio

Para solicitar um financiamento, você precisa procurar instituições financeiras, como bancos tradicionais (públicos ou privados), fintechs ou financeiras ligadas a montadoras.

O processo envolve uma análise de crédito profunda, na qual o seu score de crédito e o histórico de pagamentos serão avaliados. Para isso, são indispensáveis documentos como:

- RG ou outro documento de identificação com foto, como a CNH;

- CPF;

- Comprovantes de residência;

- Comprovantes de renda, como extratos bancários do último trimestre, holerites ou declaração de Imposto de Renda.

Hoje, muitas simulações e contratações podem ser feitas diretamente pelos aplicativos bancários ou sites dessas instituições.

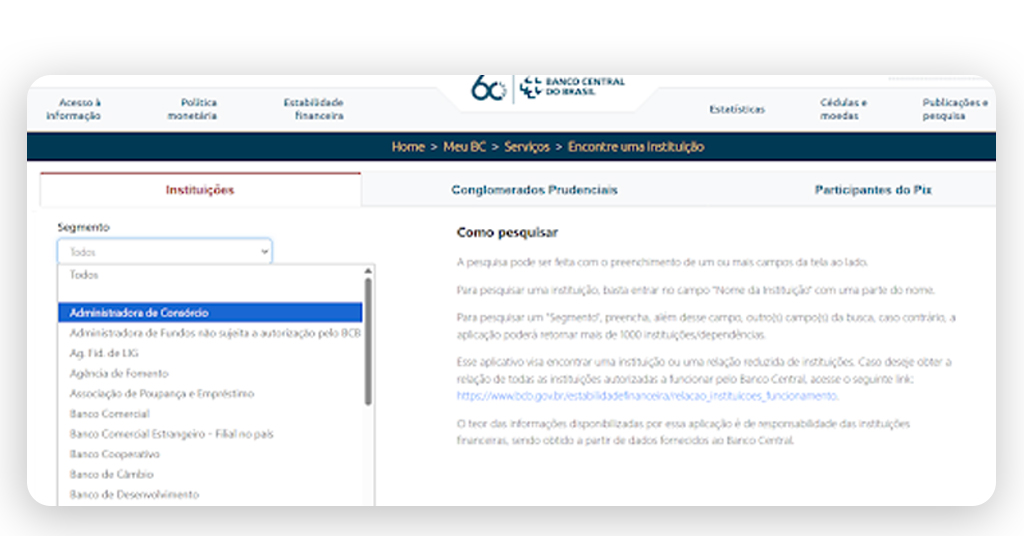

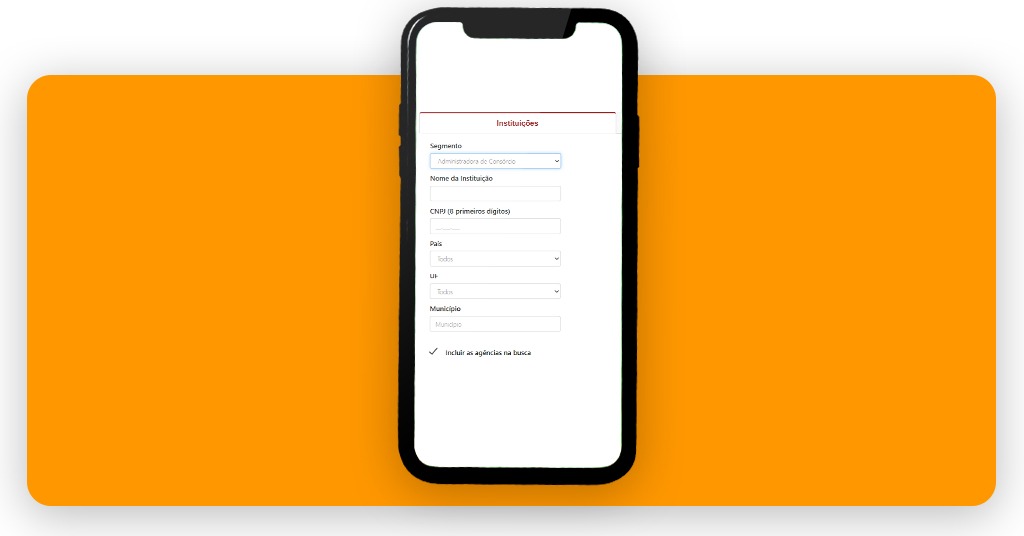

No caso do consórcio, é possível buscar uma empresa autorizada pelo Banco Central em sua página “Encontre uma Instituição”.

Nos filtros à esquerda, selecione o segmento “Administradora de Consórcio” e outros dados desejados, como na imagem:

Você consegue contratar um plano diretamente em bancos ou por empresas independentes especializadas em consórcios de veículos.

Antes de assinar o contrato, verifique sempre o histórico da administradora e as regras para lances e contemplação no contrato.

Como a diferença entre financiamento e consórcio impacta suas metas

A decisão ideal é aquela que respeita a sua saúde financeira atual sem comprometer a sua qualidade de vida, mas ainda atende ao seu objetivo atual.

Logo, ao analisar a diferença entre financiamento e consórcio, você obtém clareza para decidir se prefere pagar pelo tempo ou se deseja investir na espera para colher uma economia significativa no futuro.