Comprar um carro usado parece simples até você descobrir, depois de pagar, que o veículo ainda pertence legalmente ao banco. Isso acontece com frequência no mercado de usados e tem um nome: alienação fiduciária. Quando alguém vende um carro financiado no nome de outro sem quitar a dívida, o comprador assume um risco sério de perder o carro e o dinheiro ao mesmo tempo.

A instituição financeira pode acionar busca e apreensão do veículo, mesmo que você não saiba nada sobre o financiamento anterior. Antes de comprar um veículo, é fácil e gratuito checar se ele tem alguma restrição financeira. Neste artigo, o BeMotors explica o que é alienação fiduciária, como consultar a situação de qualquer carro pela placa e o que fazer se você já caiu nessa situação.

Carro financiado no nome de outro: o que isso significa?

A alienação fiduciária é um mecanismo jurídico pelo qual o comprador transfere a propriedade legal do veículo para o banco ou financeira como garantia do pagamento da dívida.

Na prática, quem compra um carro financiado no nome de outro pode usá-lo normalmente, mas a instituição financeira continua sendo a proprietária legal até que o financiamento esteja totalmente pago.

Isso significa que, do ponto de vista legal, um carro financiado ainda é do banco, não do vendedor.

Em caso de inadimplência, o credor tem o direito de retomar o veículo por meio de busca e apreensão, sem precisar recorrer a longos processos judiciais, e pode leiloá-lo para cobrir o valor da dívida.

O problema aparece quando alguém vende esse carro sem quitar o financiamento e sem avisar o comprador.

O comprador corre o risco de pagar por um carro que ainda pode ser retomado pela financeira, e o vendedor responde pelas pendências caso o comprador não quite o valor corretamente.

No fim das contas, quem perde é quem comprou: fica sem o carro e sem o dinheiro. Péssimo, concorda? Mas há como evitar isso.

Como saber se o veículo ainda está preso a um financiamento

Identificar um carro financiado no nome de outro começa pelo Certificado de Registro e Licenciamento do Veículo (CRLV), onde a alienação fiduciária aparece registrada com o nome da instituição credora.

No documento, aparece a observação de alienação fiduciária com o nome da instituição credora. Antes de qualquer negociação, peça para ver o CRLV original e verifique se há essa informação.

Além do documento físico, você pode consultar a situação do veículo pelo Fiscalização Senatran (Android | iOS) ou pelo portal oficial, ambos gratuitos.

A consulta pelo Renavam no site do Detran do seu estado também mostra restrições financeiras registradas.

Passo a passo para consultar débitos e restrições pela placa

O processo abaixo mostra como consultar pelo Portal de Serviços Senatran, que é a forma oficial disponível em nível nacional.

Cada estado tem seu próprio Detran, e alguns disponibilizam consulta de gravame diretamente no site estadual.

Se o Detran do seu estado tiver essa opção, o resultado pode ser ainda mais detalhado. Quando em dúvida, use o portal nacional.

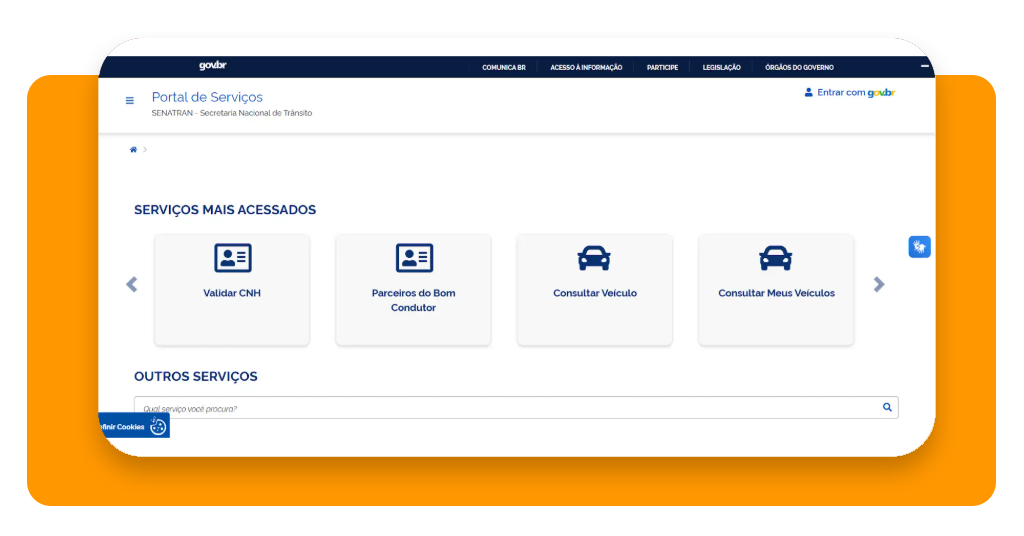

Passo 1: acesse o portal

Entre no Portal de Serviços Senatran pelo navegador ou baixe o Fiscalização Senatran (Android | iOS) na loja de aplicativos do seu celular.

A tela inicial mostra os serviços mais acessados, incluindo ‘Consultar veículo’ em destaque.

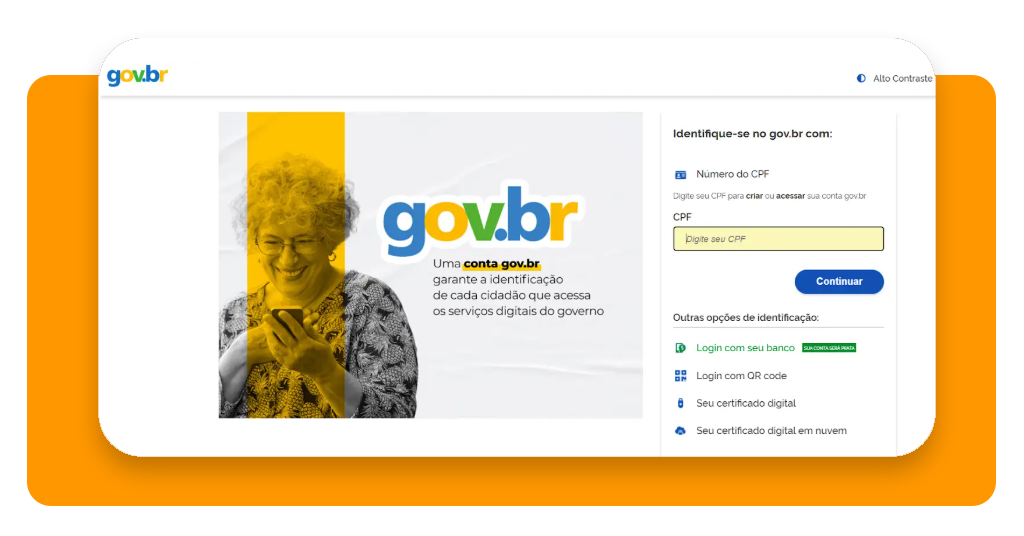

Passo 2: faça login

Faça login com a sua conta Gov.br no canto superior direito. Informe seu CPF e senha. Você também pode entrar via login com seu banco, QR code ou certificado digital.

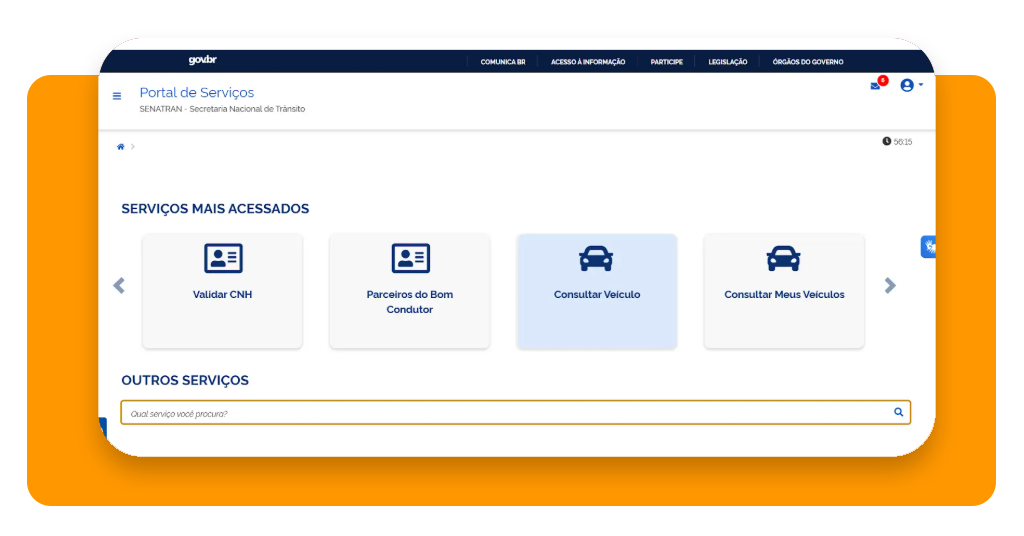

Passo 3: clique em “Consultar veículo”

Após fazer login, a tela inicial vai mostrar os serviços disponíveis. Clique em ‘Consultar veículo’ no bloco de serviços mais acessados.

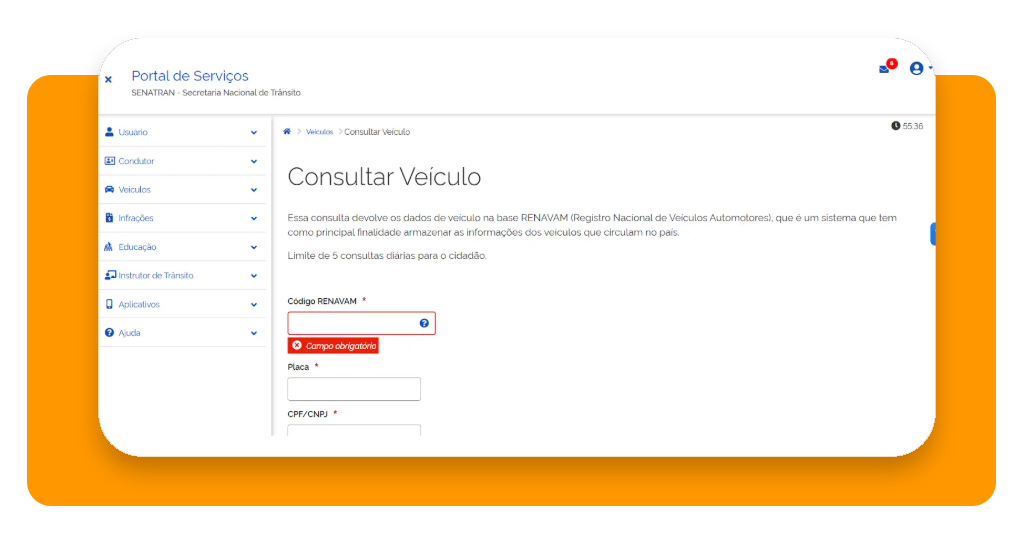

Passo 4: informe os dados do veículo

O sistema pede três campos obrigatórios: Código RENAVAM, placa e CPF/CNPJ do proprietário. O RENAVAM está no documento do carro (CRLV).

O portal permite até 5 consultas por dia para cidadão.

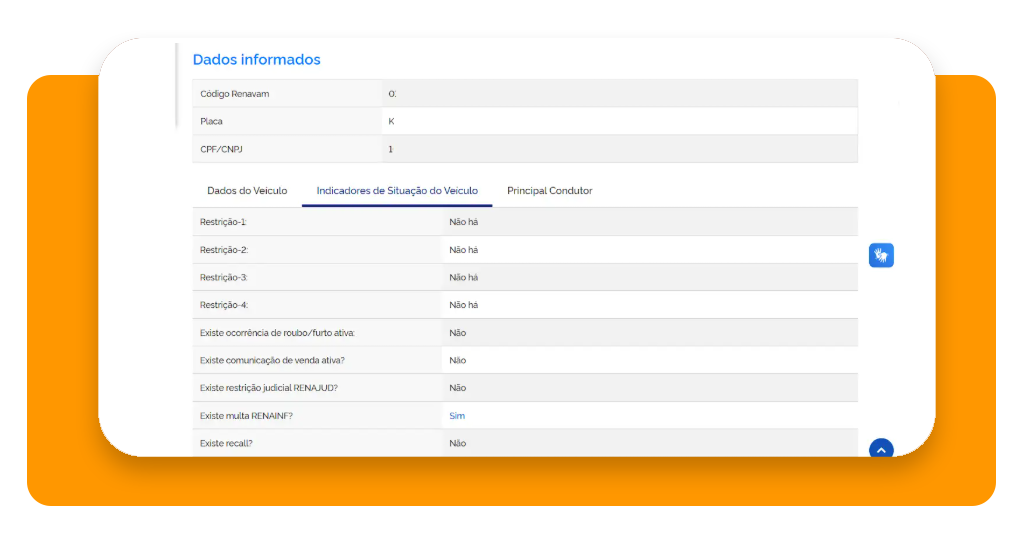

Passo 5: verifique os indicadores de situação do veículo

Depois de confirmar os dados, acesse a aba ‘Indicadores de situação do veículo’.

O sistema mostra Restrição-1 a Restrição-4, existência de ocorrência de roubo ou furto, restrição judicial RENAJUD, multa RENAINF e recall ativo.

Qualquer campo que apareça com valor diferente de ‘Não há’ ou ‘Não’ merece atenção antes de fechar negócio.

Passo 6: verifique também os dados do veículo

Na aba ‘Dados do veículo’, você confirma ano de fabricação, cor, tipo de carroceria e outras informações do registro oficial. Cruze esses dados com o que o vendedor informou.

Qualquer divergência entre o que está no sistema e o que está no documento físico é um sinal de alerta importante.

Se houver financiamento ativo ou gravame, os dados indicam ‘alienação fiduciária’, ‘veículo alienado’, ‘restrição financeira’ e o nome do banco/financeira.

Quais riscos existem ao comprar um carro com dívida?

O risco mais grave de comprar um carro financiado no nome de outro é perder o veículo sem direito a reembolso imediato.

Se o vendedor não quitou as parcelas do financiamento, o banco pode acionar busca e apreensão do veículo, mesmo que ele já esteja nas suas mãos.

Você perde o carro e ainda precisa entrar com ação judicial contra o vendedor para tentar recuperar o dinheiro, o que pode levar anos.

Além da alienação, comprar um carro com dívidas de Imposto sobre a Propriedade de Veículos Automotores (IPVA), multas e licenciamento atrasado significa que esses débitos passam para você.

Multas e IPVA atrasado acompanham o veículo e podem virar responsabilidade do novo dono. Dependendo do acúmulo de anos sem pagar, o valor pode ser alto o suficiente para inviabilizar o licenciamento do carro.

Carro com restrição judicial também é um problema sério. Quando há processo judicial envolvendo o veículo, o juiz pode bloquear a transferência ou até determinar a apreensão do bem.

A impossibilidade da transferência é outra consequência direta. Com gravame ativo, a transferência do veículo para o novo dono é impossível sem a autorização da instituição financeira credora.

Você ficaria com um carro em nome do vendedor, sem como regularizar a situação até a dívida ser quitada.

O que fazer se descobrir pendência depois da compra

Se você já adquiriu o veículo e constatou que ele possui uma alienação ativa, a primeira atitude a ser tomada é reunir toda a documentação relacionada à compra:

- Contrato de compra e venda;

- Recibos;

- Comprovantes de pagamento;

- Qualquer correspondência com o vendedor.

Esses documentos provam que você agiu de boa-fé. Entre em contato com a instituição financeira credora para entender a situação do financiamento.

Em alguns casos, é possível assumir o financiamento pendente diretamente com o banco, pagando as parcelas restantes e liberando o gravame. Isso é mais rápido do que entrar com ação judicial e garante que você fique com o carro.

Se o vendedor agiu de má-fé, ocultando a existência do financiamento, você pode registrar boletim de ocorrência por estelionato e entrar com ação judicial para ressarcimento.

Segundo análise do Jusbrasil, se você transferir a responsabilidade de um financiamento de carro para outra pessoa e ela não cumprir com os pagamentos, você ainda será responsável pelo contrato original.

Isso mostra que a responsabilidade jurídica nessas situações é complexa para todas as partes. Consulte um advogado especializado em direito do consumidor para avaliar o melhor caminho no seu caso específico.

Para entender melhor como funciona o financiamento de carros usados e como evitar armadilhas nesse processo, confira o artigo sobre financiamento de carro usado.

Sempre consulte antes de pagar

Cinco minutos de consulta no app Fiscalização Senatran (Android | iOS) podem evitar a perda de dezenas de milhares de reais.

Nunca compre um carro financiado no nome de outro sem verificar a situação real do veículo pela placa antes de transferir qualquer dinheiro.

Se o vendedor hesitar em dar o número do Renavam ou da placa para você consultar antes de fechar negócio, isso já é sinal de alerta suficiente para desconfiar da negociação.

Continue navegando pelo BeMotors para mais orientações sobre compra e venda de veículos, consulta de documentos e como se proteger de golpes no mercado de usados.