Você tem um carro quitado e está pagando juros absurdos no cartão de crédito ou no cheque especial? Existe uma solução mais econômica que você ainda não descobriu. O refinanciamento de veículo permite usar o carro como garantia para conseguir crédito com juros muito menores do que as linhas de crédito sem garantia. Imagine o cenário em que você precisa de R$ 15.000,00. No empréstimo pessoal com taxa de 8,09% ao mês, a parcela em 24 meses ficaria próxima de R$ 1.550,00.

Já no refinanciamento, com taxa a partir de 1,49% ao mês, você pagaria cerca de R$ 740,00 por mês. Essa diferença no valor existe porque o carro reduz o risco da operação para a instituição financeira. Com uma garantia válida, os bancos cobram menos pelos juros. Neste artigo, o BeMotors explica como funciona essa modalidade, quando ela faz sentido e quando é melhor evitá-la.

Refinanciamento: como o automóvel vira garantia de crédito

O refinanciamento é uma modalidade de crédito em que o proprietário usa o próprio carro como garantia para conseguir um empréstimo com condições mais vantajosas, conhecido como empréstimo com garantia de veículo.

Funciona assim: você coloca o carro em alienação fiduciária para a instituição financeira. O veículo continua sendo seu e você continua usando normalmente durante todo o período do contrato.

Se você deixar de pagar as parcelas, a instituição pode retomar o bem. Se quitar o contrato normalmente, o carro volta a ser totalmente seu, sem nenhuma restrição.

Para contratar um refinanciamento de veículo, você começa fazendo uma simulação online com o valor desejado e as informações do seu carro.

Depois, envia seus documentos, passa pela análise de crédito e realiza a vistoria do veículo, que confirma o estado de conservação e o valor de mercado. Após aprovação, o dinheiro cai na conta em até 24 horas.

O valor que você pode pegar emprestado depende do valor de mercado do seu carro, segundo a tabela da Fundação Instituto de Pesquisas Econômicas (Fipe).

Instituições costumam liberar até 80% ou 90% do valor do veículo, dependendo do perfil do cliente e das condições do contrato.

Para simular os custos concretos de qualquer modalidade de crédito antes de contratar, use a calculadora de empréstimo.

Refinanciamento x empréstimo pessoal

A principal distinção reside na taxa de juros. O refinanciamento de veículo oferece condições mais vantajosas porque o carro serve como garantia da operação.

Sem garantia, o banco assume um risco maior e cobra mais caro por isso. A taxa média mensal de juros para financiamento de veículos no Brasil é de aproximadamente 4% ao mês.

Para empréstimo pessoal sem garantia, as taxas médias ficam acima disso. O refinanciamento com garantia de veículo parte de 1,49% ao mês nas instituições mais competitivas do mercado, segundo dados da Creditas.

Antes de contratar qualquer crédito, compare o Custo Efetivo Total (CET) e não só a taxa de juros.

Se uma instituição tem uma taxa de 1,5% ao mês, mas um CET de 2,2% ao mês, e outra tem 1,8% ao mês com um CET de 1,9% ao mês, a segunda é a melhor opção.

O CET abrange juros, IOF, tarifas administrativas e seguros que estão inclusos no contrato.

Como fazer o refinanciamento de veículo pelo celular

O processo todo pode ser feito online, sem precisar ir a uma agência. A Creditas é uma das principais fintechs especializadas nessa modalidade no Brasil, com processo 100% digital.

Passo 1: faça a simulação online

Acesse o site da Creditas e defina o valor que você precisa, entre R$ 5.000,00 e R$ 150.000,00.

Informe seus dados básicos (nome, e-mail e CPF) para iniciar a simulação e entender as condições que melhor se ajustam ao seu orçamento.

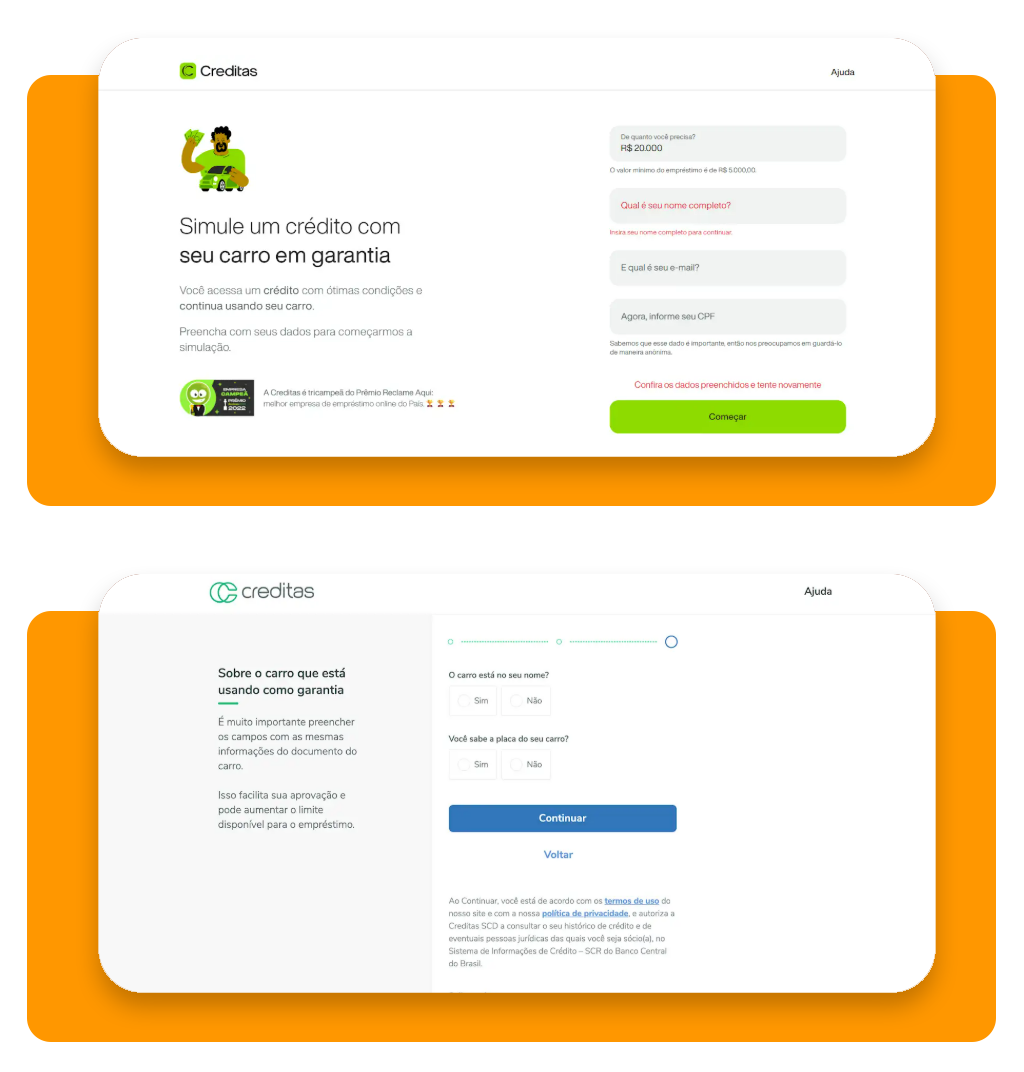

Passo 2: cadastre o veículo

Escolha a opção de ‘Garantia de veículo’, informe seus dados básicos (nome, e-mail e CPF) para iniciar a simulação e entender as condições que melhor se ajustam ao seu orçamento.

Em seguida, preencha o seu perfil e as informações sobre o carro que será usado como garantia.

Forneça os dados exatamente como constam no documento do veículo para facilitar sua aprovação e otimizar o limite de crédito disponível.

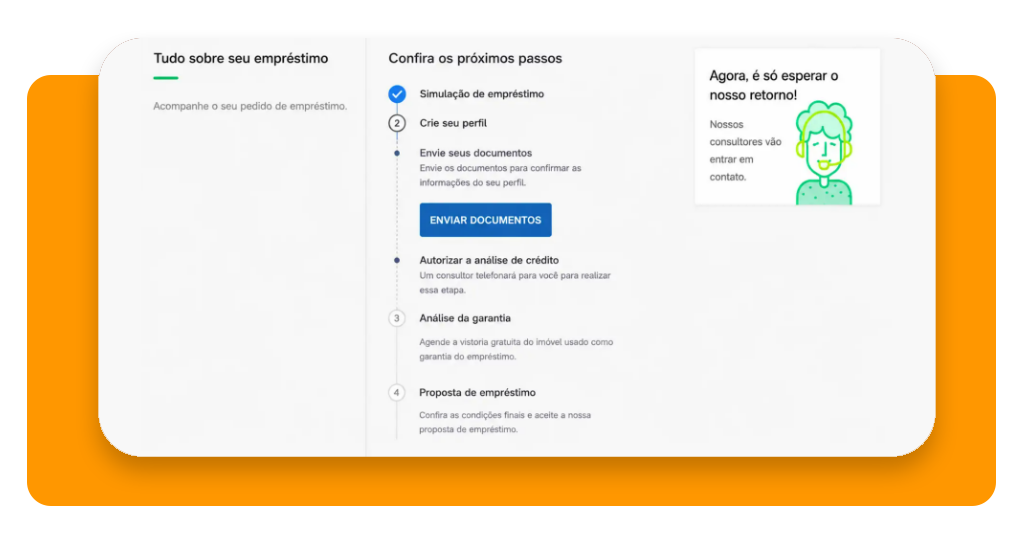

Passo 3: aguarde a análise de crédito

Com o cadastro feito, você precisará enviar a documentação necessária para confirmar as informações do seu perfil. Esse procedimento pode ser realizado de forma rápida por meio da plataforma.

A instituição analisa seu histórico de crédito e a documentação enviada. Essa etapa costuma levar de 1 a 3 dias úteis, dependendo da instituição e da completude dos documentos enviados.

Após enviar os documentos, um consultor entrará em contato via telefone para realizar a etapa de autorização da análise do seu histórico de crédito. Este é um momento para esclarecer dúvidas e dar continuidade.

Passo 4: aguarde o dinheiro cair na conta

Com a análise de crédito em andamento, a Creditas avaliará o veículo. Após essa verificação, você receberá a proposta de empréstimo com as condições finais.

Confira todos os detalhes, taxas e prazos antes de aceitar e seguir para a formalização do contrato.

Com o contrato assinado, o dinheiro cai em sua conta em até 24 horas. A partir daí, você paga as parcelas mensais normalmente enquanto continua usando o carro sem nenhuma restrição de uso.

Quando refinanciar vale a pena e quando evitar

Se você tem dívidas caras para quitar, usar o refinanciamento de veículo para sair do rotativo do cartão de crédito ou do cheque especial faz sentido financeiro claro.

Você trocaria juros de 8% ao mês por juros de 1,5% ao mês para quitar a dívida cara, e a economia poderia ser significativa, dependendo do valor da dívida.

Também faz sentido quando você precisa de crédito para uma finalidade com retorno: reforma necessária na casa, investimento no próprio negócio, curso profissionalizante que vai aumentar sua renda.

Quando evitar: se você vai usar o dinheiro para pagar despesas do cotidiano sem mudar o comportamento financeiro que gerou o problema, o refinanciamento vira mais uma dívida em cima das outras.

O fato de que você pode perder o carro se não conseguir quitar as parcelas é um risco concreto que não deve ser subestimado.

Evite também o refinanciamento se o valor das parcelas comprometer mais de 30% da sua renda mensal. Algumas financeiras limitam as parcelas a até 30% da renda bruta do cliente.

Esse limite existe por uma razão: comprometer mais que isso aumenta o risco de inadimplência e pode deixar você sem margem para emergências.

Se você quer entender melhor alternativas para comprar carro sem depender de crédito, confira o artigo sobre comprar um carro sem financiamento.

Use o crédito certo para o problema certo

O refinanciamento de veículo é um dos empréstimos com juros mais baixos do país, mas quase ninguém lembra dessa opção.

O alerta importante é que seu carro entra como garantia e isso exige cautela. Faça uma simulação na Creditas e compare o CET com pelo menos duas instituições.

Só feche negócio se a parcela realmente couber no seu orçamento, sem sufocar a sua renda.

Se você precisa de mais conteúdos sobre crédito automotivo, dicas de compra e tudo o que envolve manter um veículo, continue navegando no BeMotors.