Precisa de dinheiro para organizar as finanças, investir em um projeto ou quitar dívidas mais caras? Nesses momentos, encontrar uma linha de crédito com juros reduzidos faz toda a diferença no orçamento. Uma das opções que se destacam é o empréstimo com garantia de carro, modalidade que pode oferecer condições mais vantajosas do que outras formas de crédito pessoal.

O principal motivo é que o veículo funciona como garantia da operação, reduzindo o risco para a instituição financeira. Com isso, o empréstimo com garantia de carro pode oferecer taxas mais baixas, prazos e valores maiores e parcelas que cabem melhor no bolso. Neste artigo, o BeMotors mostra como funciona essa modalidade, quando ela pode valer mais a pena do que o consignado e como contratar pelo celular. Confira!

Empréstimo com garantia de carro: como funciona

O empréstimo com garantia de carro é uma modalidade em que o proprietário oferece seu veículo como garantia para obter crédito. Pode ser uma opção mais vantajosa do que trocar o carro usado para conseguir dinheiro.

Como existe uma garantia vinculada ao contrato, a instituição financeira consegue oferecer taxas de juros mais baixas ou oferecer valores maiores do que em muitas linhas tradicionais.

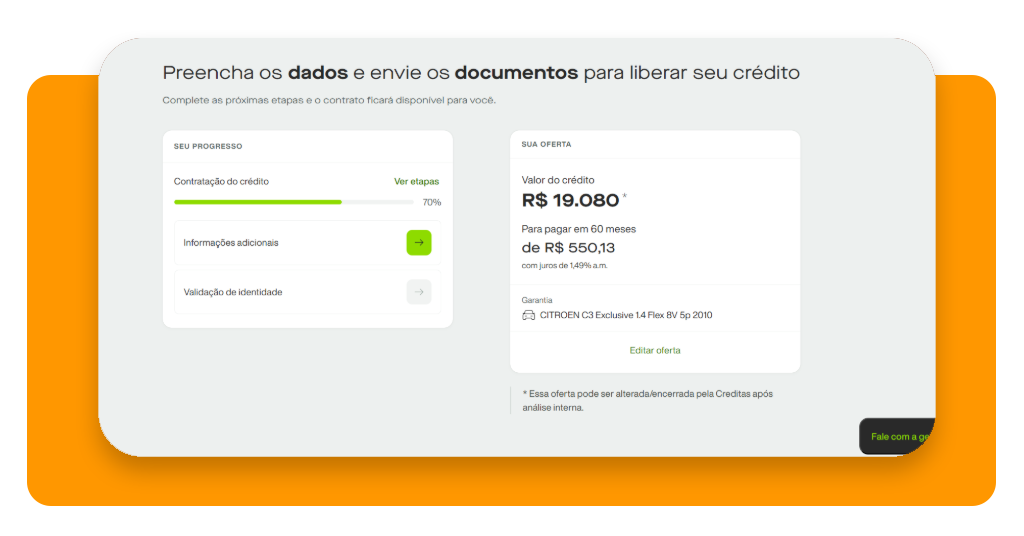

Na Creditas (site), todo o processo é realizado de forma digital. Pelo celular, você consegue fazer simulações, enviar documentos e até realizar a vistoria do veículo utilizando apenas três fotos.

Após a análise e aprovação da proposta, o valor é depositado diretamente na conta do cliente. Além disso, você consegue acompanhar parcelas em aberto, saldo devedor e informações do contrato.

O empréstimo com garantia de carro pode ser utilizado para diferentes objetivos, como reorganização financeira, pagamento de dívidas, reformas, investimentos pessoais ou capital para pequenos negócios.

Posso usar o carro normalmente enquanto ele está em garantia?

Pode ou não usar o carro? Essa é uma das principais dúvidas de quem considera contratar um empréstimo com garantia de carro.

Mesmo após a contratação, você continua sendo o proprietário do veículo e pode utilizá-lo normalmente para trabalhar, viajar ou realizar suas atividades do dia a dia.

A garantia serve apenas para reduzir o risco da operação financeira, permitindo condições mais favoráveis de crédito.

O carro permanece com você durante toda a vigência do contrato, desde que as parcelas sejam pagas conforme o combinado.

O que acontece se não pagar as parcelas do empréstimo?

Como ocorre em qualquer contrato de crédito, o atraso no pagamento gera encargos, que são previstos no contrato.

Desde o primeiro dia de atraso, incidem juros de mora e multa sobre a parcela, encarecendo a dívida. Seu CPF fica registrado nos órgãos de proteção ao crédito (como SPC e Serasa).

Caso a inadimplência se prolongue, a partir do 35º dia, a Creditas (site) inicia o processo de busca e apreensão do bem. Se o processo avançar, o carro é recolhido e pode ser leiloado para quitar o débito.

Caso o valor do leilão não seja suficiente para cobrir a dívida total, você continuará responsável por pagar a diferença.

Por isso, é fundamental contratar um valor compatível com sua capacidade de pagamento e analisar cuidadosamente as condições antes de assinar o contrato.

Empréstimo com garantia de carro x consignado: comparação de juros

Muitas pessoas comparam o empréstimo com garantia de carro ao crédito consignado porque ambos costumam apresentar taxas menores do que as de empréstimos pessoais tradicionais.

A principal diferença está na garantia utilizada. No consignado, as parcelas são descontadas diretamente do salário ou benefício do INSS. Já no empréstimo com garantia de carro, o veículo é utilizado como garantia da operação.

Na Creditas (site), as taxas podem variar conforme o perfil financeiro do cliente e as características da operação. Atualmente, as condições informadas pela empresa partem de 1,49% ao mês, com prazos de pagamento que podem chegar a 60 meses.

O empréstimo consignado costuma oferecer taxas de juros menores, já que as parcelas são descontadas diretamente da folha de pagamento ou do benefício.

Atualmente, o consignado para servidores públicos e beneficiários do INSS costuma variar entre 1,80% e 2,10% ao mês.

Enquanto o consignado privado para trabalhadores CLT pode ficar entre 1,60% e 3,50% ao mês, dependendo da instituição financeira.

Já o empréstimo com garantia de carro se destaca por liberar valores mais elevados e apresentar taxas bastante competitivas. Você pode comparar com mais precisão usando uma calculadora de empréstimos.

Na modalidade oferecida pela Creditas (site), as taxas variam a partir de 1,49% ao mês, conforme o perfil de crédito do cliente e as características do veículo utilizado como garantia.

Além disso, enquanto o consignado depende da existência de margem consignável disponível, o empréstimo com garantia de carro pode ser contratado por um público maior.

Por isso, para quem precisa de um valor maior de crédito ou não tem acesso ao consignado, essa modalidade pode ser uma excelente alternativa.

Como contratar seu empréstimo com garantia pelo celular

Antes de contratar o empréstimo, você pode fazer uma simulação para entender como as parcelas vão impactar o seu orçamento. Para isso, é só acessar o site da Creditas e seguir o passo a passo.

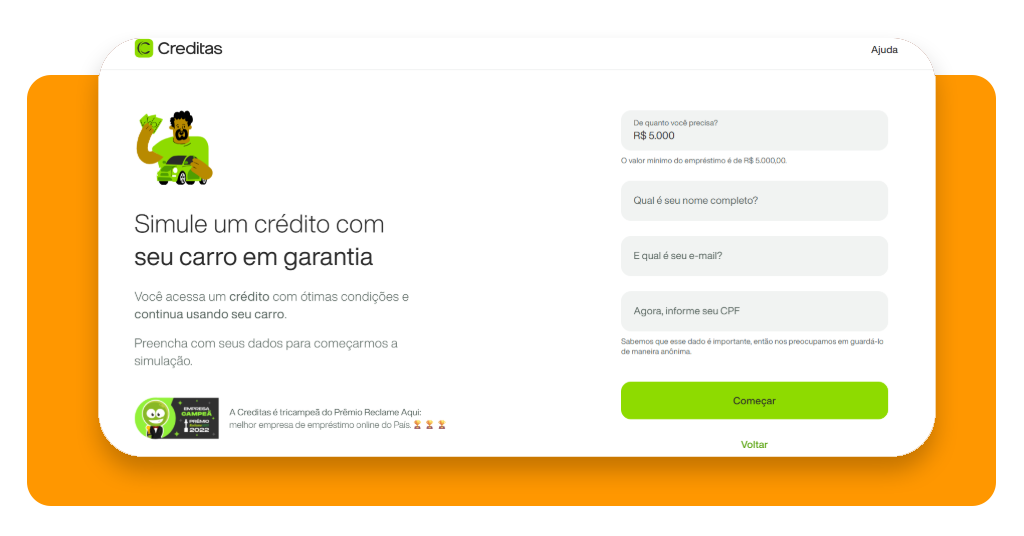

Passo 1: acesse o site

Clique aqui para ir até o site da Creditas e clique em ‘Simule agora’.

Passo 2: comece a simulação

Preencha seus dados e clique em ‘começar’.

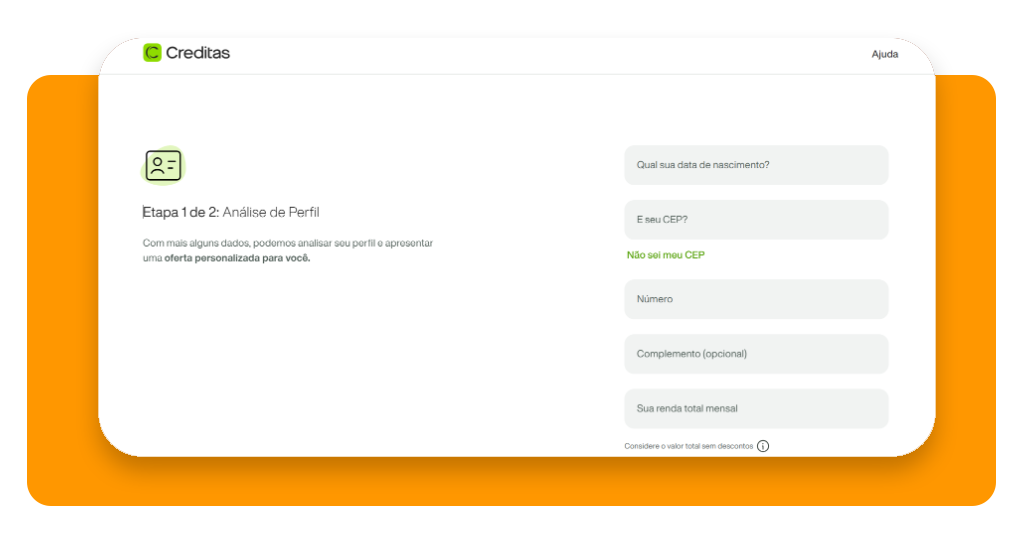

Passo 3: responda as questões

Após preencher os primeiros dados, você precisa responder questõe smais específicas sobre seu orçamento e perfil.

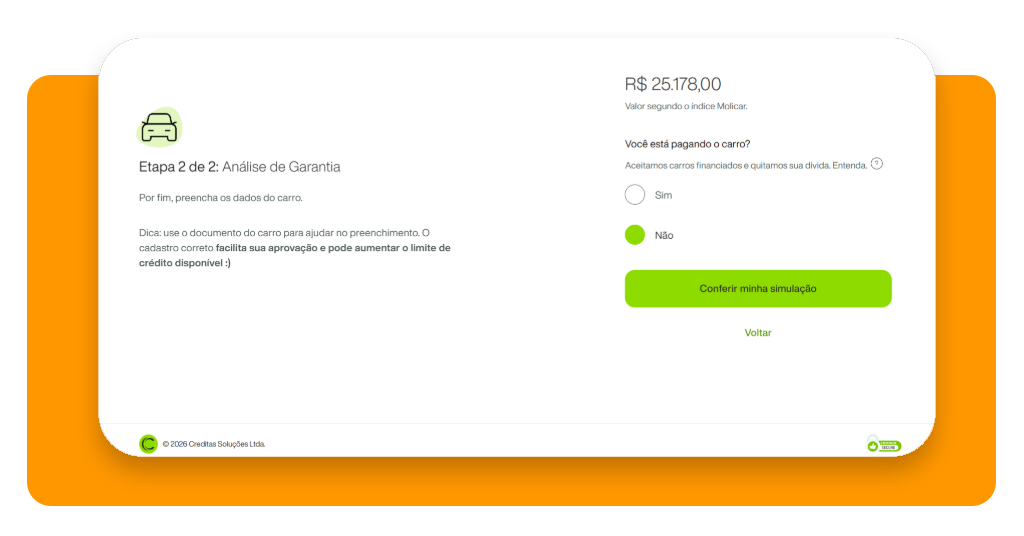

Passo 4: responda sobre o carro

A segunda etapa faz perguntas sobre o carro. Responda e clique em ‘conferir minha simulação’.

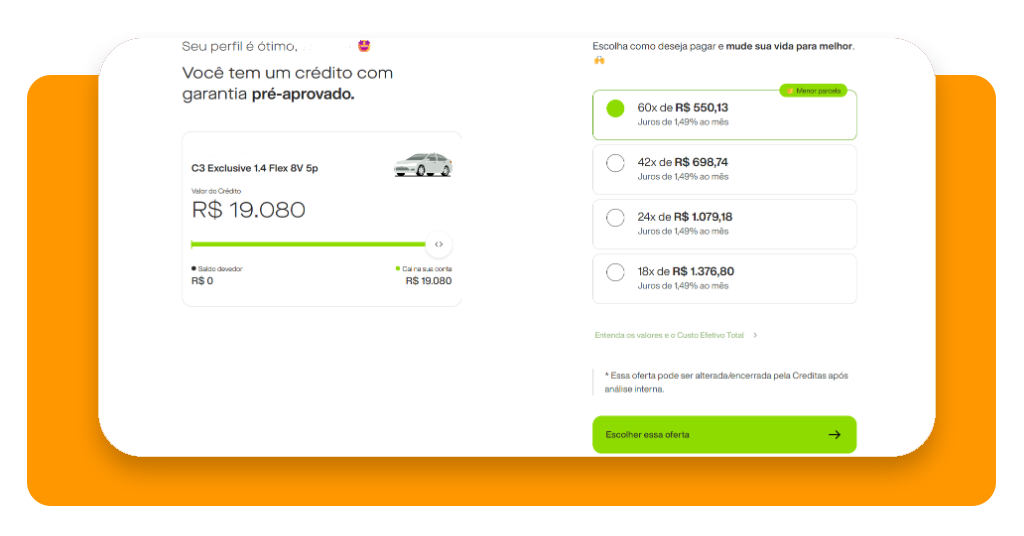

Passo 5: veja o resultado

O resultado da simulação mostra suas opções de valores e possibilidades de parcelas. Escolha uma e clique em ‘Escolher essa oferta’.

Passo 6: valide sua identidade e seu carro

Para dar entrada no pedido de empréstimo, envie a documentação do carro e seus documentos pessoais, como solicitado. Após isso, você recebe o contrato para finalizar a negociação, conforme aprovação.

Quanto você pode pegar emprestado usando o carro como garantia

O valor disponível em um empréstimo com garantia de carro depende principalmente das características do veículo oferecido como garantia.

Fatores como marca, modelo, ano de fabricação, estado de conservação e valor de mercado influenciam diretamente o limite de crédito disponível.

Em geral, a instituição financeira realiza uma avaliação para determinar quanto do valor do veículo poderá ser utilizado na operação.

Na Creditas (site), os empréstimos disponíveis variam de R$ 5 mil a R$ 150 mil, respeitando os critérios de análise e a elegibilidade definidos pela empresa.

Por isso, veículos mais valorizados tendem a permitir limites maiores, enquanto automóveis mais antigos podem ter valores reduzidos ou não se enquadrar nas regras para liberar o empréstimo.

Uma alternativa para quem não pode ou não quer consignado

O empréstimo com garantia de carro pode ser uma boa alternativa se você procura crédito com juros reduzidos, parcelas mais acessíveis e maior prazo para pagamento.

Agora que você já entende como funciona o empréstimo com garantia de carro, compare as condições disponíveis, siga o passo a passo do BeMotors e faça uma simulação para avaliar se essa modalidade faz sentido para você.