Antes de entrar numa concessionária e pedir financiamento, existe uma pergunta que vale ser respondida em casa, no celular, com calma: qual é o seu score? Saber o score mínimo para financiar carro antes de ir ao banco não evita só o constrangimento de uma recusa, evita também a consulta ao CPF, que derruba ainda mais a pontuação e piora a situação. Informação antes da tentativa é mais inteligente do que coragem depois do não.

Neste guia, o BeMotors vai direto ao ponto: o que cada faixa de score significa para as financeiras, como consultar sua pontuação de graça pelo Serasa, o que fazer para subir o score antes de pedir o financiamento e o que mais pesa na decisão do banco além da pontuação. Sem enrolação, sem jargão desnecessário.

Score mínimo para financiar carro: o que cada faixa de pontuação significa na prática

Não existe um número fixo e universal que as financeiras divulgam como score mínimo para financiar carro.

Cada banco tem critérios internos que mudam conforme o momento econômico, o valor do veículo e o perfil do solicitante, mas o padrão de quem já passou pelo processo deixa um mapa bastante claro:

- Abaixo de 300 pontos: aprovação muito difícil. Quando sai, vem com juros altos e entrada elevada;

- De 300 a 500 pontos: chances limitadas. Algumas financeiras aprovam com entrada de 30% a 50% e taxas acima da média;

- De 500 a 700 pontos: faixa intermediária. Aprovação possível com condições razoáveis (depende do valor do carro, da renda e do histórico);

- Acima de 700 pontos: boas condições de aprovação. Taxas menores, entrada menor e prazo mais longo ficam acessíveis;

- Acima de 900 pontos: perfil premium. As financiadoras oferecem as melhores condições disponíveis para esse grupo.

Score baixo reprova automático? Entenda como a análise funciona

Não necessariamente. O score mínimo para financiar carro é um dos fatores da análise, não o único. As financeiras cruzam o score com outros dados antes de dar o veredito.

Uma pessoa com score 480 e renda estável pode ser aprovada, enquanto outra com score 600 e inadimplência recente pode ser reprovada. O número é o ponto de partida da análise, não a sentença final.

Passo a passo para consultar seu score grátis

A consulta é feita pelo Serasa, que disponibiliza o score gratuitamente pelo site. Veja como acessar:

Passo 1: acesse o Serasa Score

Acesse o site do Serasa pelo navegador do celular ou computador. A consulta básica é gratuita.

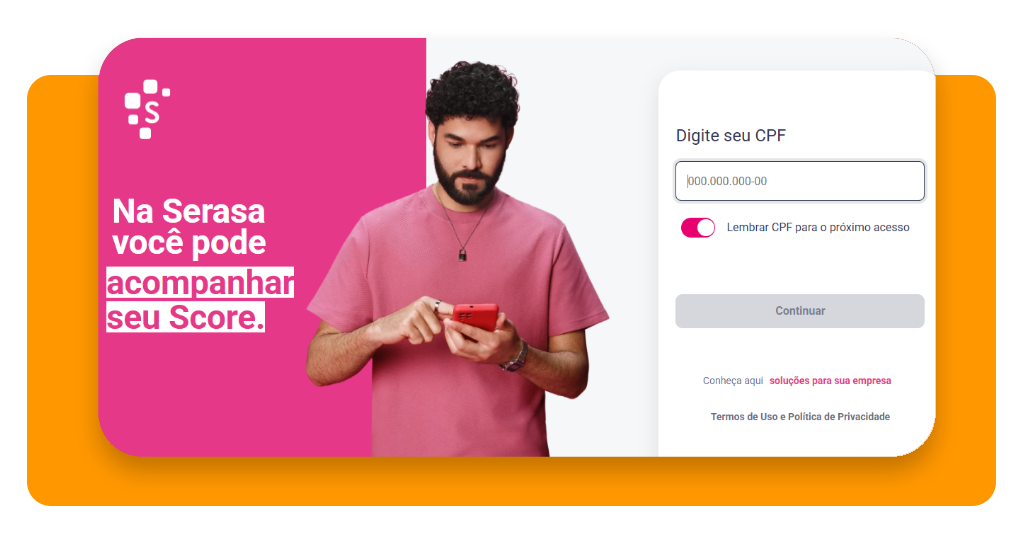

Passo 2: crie sua conta ou faça login

Toque em ‘Entrar’ e informe o seu CPF. Se ainda não tiver conta, crie gratuitamente com nome, data de nascimento e e-mail. A verificação é feita em segundos.

Passo 3: visualize seu score e o relatório

A pontuação aparece em destaque com a faixa de risco correspondente. O Serasa também mostra os fatores que estão puxando o score para baixo (essa é a parte mais útil para quem quer melhorar antes de pedir financiamento).

Passo 4: verifique dívidas e pendências

Ainda no Serasa, confira se há dívidas em aberto no seu CPF. Dívidas ativas são o principal fator de queda de score, e algumas podem ser negociadas pelo próprio site com desconto.

O que fazer para subir o score rápido antes de pedir financiamento

Não existe milagre em 24 horas, mas alguns movimentos geram resultado visível em semanas:

- Quite as dívidas em aberto: é o maior acelerador de score. Negociar e pagar, mesmo que parcialmente, já sinaliza recuperação para o sistema;

- Ative o Cadastro Positivo: permite que bancos vejam seu histórico de pagamentos em dia, não só as dívidas. Quem paga contas corretamente, mas nunca ativou, está deixando pontos na mesa;

- Mantenha os dados cadastrais atualizados no Serasa: endereço, telefone e e-mail atualizados aumentam a confiabilidade do perfil;

- Evite consultas de crédito em excesso: cada vez que uma empresa consulta seu CPF para análise, o score cai um pouco. Pesquise antes de tentar.

O Manual da Web tem um guia completo e atualizado sobre como aumentar o score do CPF, com estratégias práticas para cada faixa de pontuação.

Quais outros fatores além do score influenciam na aprovação

O score mínimo para financiar carro importa, mas as financeiras avaliam um conjunto de informações:

- Renda comprovada: a prestação não pode ultrapassar 30% da renda mensal. Quem comprova renda estável tem mais chances, mesmo com score médio;

- Histórico de crédito recente: quem ficou sem dívidas nos últimos 12 meses tem um histórico limpo que conta positivamente;

- Valor do veículo e da entrada: carros mais baratos e entrada maior reduzem o risco para a financeira e aumentam as chances de aprovação;

- Relacionamento com o banco: quem já tem conta corrente ou cartão no banco que oferece o financiamento tem vantagem na análise.

O BeMotors tem um artigo completo sobre score para comprar moto, com dicas que se aplicam igualmente ao financiamento de carro.

Consulte antes de tentar e tente na hora certa

O score mínimo para financiar carro não é uma barreira intransponível; é uma régua que você pode preparar antes de chegar na concessionária.

Saber onde está, entender o que está puxando a nota para baixo e corrigir o que é possível muda completamente o resultado da tentativa.

Acesse agora o site do Serasa, veja a pontuação de graça e descubra o que fazer antes de pedir o financiamento.